Philippe Murer redoute et analyse la récession menaçant à court terme l’Europe. L’histoire se répète.

Tous les indicateurs pointent vers une entrée en récession rapide de la zone euro et de la France. La croissance a été négative au 3ème trimestre 2023, elle le sera encore au 4ème trimestre.

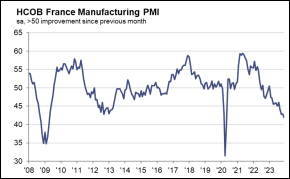

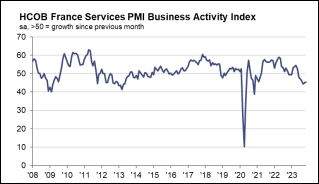

En France, il faut remonter à 2009 pour retrouver un indicateur de la croissance dans l’industrie aussi négatif : cela n’étonnera personne vu la hausse des prix de l’énergie qu’encaissent nos usines. La situation est à peu près aussi mauvaise dans les services.

L’économie européenne va entrer en récession, la France aussi.

L’inflation annuelle due à la forte hausse des prix de l’énergie est revenue en Europe à des niveaux raisonnables de 2,4% (3,9% en France qui est un peu en retard) et l’inflation ne devrait pas être un problème l’année prochaine en Europe, à moins d’un nouveau choc externe. Mais la Banque Centrale Européenne a combattu l’inflation par des hausses de taux d’intérêt afin de faire baisser la demande, les prix, de peser sur les salaires grâce à une hausse du chômage. Elle est parvenue à ses fins.

L’inflation est assagie, nous basculons maintenant en récession. Et les mauvais signes s’accumulent : les loyers impayés ont augmenté de 300% en région parisienne[1], les faillites de PME retrouvent leur niveau de 2009[2] et le chômage recommence à augmenter.

La stratégie différente des Etats-Unis

Les États-Unis ont une croissance relativement élevée malgré des indicateurs des entreprises proches de la récession. Il y a derrière les derniers chiffres du 3ème trimestre, 5% de croissance, un réel mystère : l’économie américaine irait très bien alors que les ménages américains et les entreprises jugent qu’elle